企業の「 人的資本 」(人材の価値)を対外的に開示する流れがきています。

例えば、同じ業界で同じような商品を出しているにもかかわらず、成長性や収益性に大きな差がある場合があります。

財務諸表でその差の理由がわからないとしても、人材のレベル、組織力、従業員の仕事への取り組み姿勢、ノウハウ共有などの観点で比べると、大きな違いが潜んでいるものです。

これを感覚ではなくデータとして開示し、活用していく流れが活発になりつつあります。

今週のブログは、人的資本の開示に関するISOや米国の動向、日本における見通しと対応についてお伝えします。

目次

ISO30414は「 人的資本 」に関する情報開示のガイドライン

2018年に国際標準化機構(ISO)がISO30414として「人的資本の情報開示に関する国際規格」を発表しました。

従来、経営資源のヒト・モノ・カネのうち「モノ・カネ」については財務諸表に表現されていましたが、ヒトは蚊帳の外でした。

「ヒトに関する企業の取組みや数値、人材戦略も公表すべきではないか」という流れで、かねてより議論が進んできました。

日本でも大企業を中心にこの流れに対応する動きが活発化しています。

実際にどのような内容を開示する定めとなっているかを見てみましょう。

ISO30414は以下のように11の開示項目で構成されています。

ISO30414 の11項目

1. compliance and ethics: コンプライアンスと倫理

ビジネス規範に対するコンプライアンスの測定指標(コンプライアンス違反や苦情、懲戒処分など)

2. costs: コスト

採用・雇用・離職等労働力のコストに関する測定指標

3. diversity: 多様性

年齢、性別、経営陣の多様性など、多様なメンバーによるチームの特徴を示す指標

4. leadership: リーダーシップ

従業員の管理職への信頼等の指標

5. organizational culture: 組織文化

エンゲージメント等従業員意識、定着率の測定指標

6. organizational health, safety and well-being: 健康・安全・幸福

労災等に関連する指標

7. productivity: 生産性

1人当り生産性や人的投資ROIなど組織パフォーマンスに関する指標

8. recruitment, mobility and turnover: 採用・異動・退職

採用リードタイム、社内補充されたポジション割合、離職率など、適切な人的資本を確保・維持する企業の能力を示す指標

9. skills and capabilities: スキルと能力

育成コストや研修時間など、個々の人的資本の質と内容を示す指標

10. succession planning: 後継者計画

内部昇格と社外からの採用の割合や後継者準備状況など、対象ポジションにおいてどの程度承継候補者が育成されているかを示す指標

11. workforce availability: 労働力

従業員数、欠勤率、外部人材活用等の指標

(ISO30414 Guidelines for internal and external human capital reporting、野村総合研究所「ISO30414 用語解説」を参考に作成)

ISO30414の動きから人事が意識すべきこと

さて、11の項目をご覧になられていかがでしたか?

離職率や労災件数、さらには従業員満足度、従業員による管理職に対する信頼度等・・・

「そんなデータまで開示するの?」とびっくりされた方もいるでしょう。

これはあくまでISOの基準であり、開示が義務化されるわけではないので、今すぐに対応する必要はありません。

しかしこの動きは他人事ではありません。

抑えておいて欲しいのは、こうしたデータまで踏み込んで開示するトレンドが世界で進行しているということです。

HR Techの普及も追い風となり、今後ますます従業員に関する様々なデータが可視化されていきます。

自信のある会社は、(上場企業でなくても)新卒採用ページなどで人事データを積極的に開示する流れが出てくるでしょう。

社外に開示せずとも、社内で積極的に出していく会社もあるでしょう。

情報開示に積極的で透明性の高い会社ほど採用市場から魅力的に見られ、逆に閉鎖的な会社には人が集まりにくくなる可能性があります。

そこで、人事に関わる方々は今後このようなスタンスを備えていかねばなりません。

- 自社の人材価値がどの程度かを常に意識しておく

- 人事の仕事を感覚に頼るのではなく、できるだけデータで把握し、データを活用しながら経営を改善していく

- 情報は囲い込むのではなく、できる限り社内外に発信していく

- 人事の仕事は「経営の根幹」という意識で経営に積極的に関与していく

人的資本 に対する米国の動向

米国SECは20年8月にRegulation S-K(財務諸表以外の開示に関するSECの要求事項)を改定することを公表し、Form 10-K(年次報告書)に人的資本に関する開示を義務化しました。

開示内容は各企業の自主性に任されていたものの、その後議論が進み、開示すべき項目としてガイドライン化の話も進んでいます。

2021年に行われた議論では、具体的に以下の8項目が指定されています。

1. 労働力の人口統計

フルタイム、パートタイム、派遣(臨時、契約)従業員の数など

2. 労働力の安定性

自発的離職率と保持率、非自発的離職率、内部雇用率、内部昇進率など

3. 労働力の構成

上級管理職を含む従業員の多様性に関するデータやポリシー、監査、プログラミングの支出など

4. 労働力のスキルと能力

従業員のトレーニングとクロストレーニング、訓練時間、訓練コスト、利用率など

5. 労働力の健康、安全、ウェルビーイング

怪我、病気、死亡による頻度、重症度、時間のロスなど

6. 労働力の報酬とインセンティブ

給与と賃金、手当などのコスト、有給休暇、失業保険への拠出額など

7. 労働力の採用とニーズ

大学の学位を必要とする新しい仕事のシェアや雇用の質など

8. 従業員の関与と生産性

労働者の関与、生産性、ワーク・ライフ・バランスのイニシアチブなど

(日経ヒューマンキャピタル オンライン「米国で進む人的資本開示の法制化、8つの開示項目と法規制の根拠に迫る」より)

項目としてはISOに近いものですが、8項目すべての開示が義務化されるとしたら企業にはかなりの負担になりそうです。

日本はまだそこまで進んでいないものの、このモデルが将来的に世界の標準的な開示内容のベースになっていく可能性があります。

人的資本 開示に対する日本の取り組み

日本では政府(内閣官房)が2022年夏にも企業の「人的資本」に関する情報開示指針をつくると発表しています。

2022年2月に専門会議を設置し、開示を求める項目や評価方法について具体的な検討を進めていくようです。

投資家は企業の競争力の源泉である従業員の能力や組織力に着目しており、将来的には上場企業を中心に開示の義務化も進んでいくことでしょう。

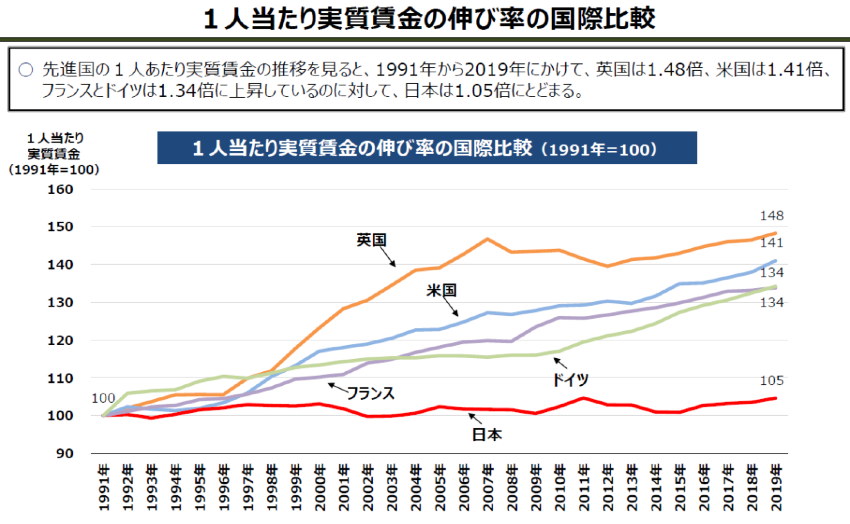

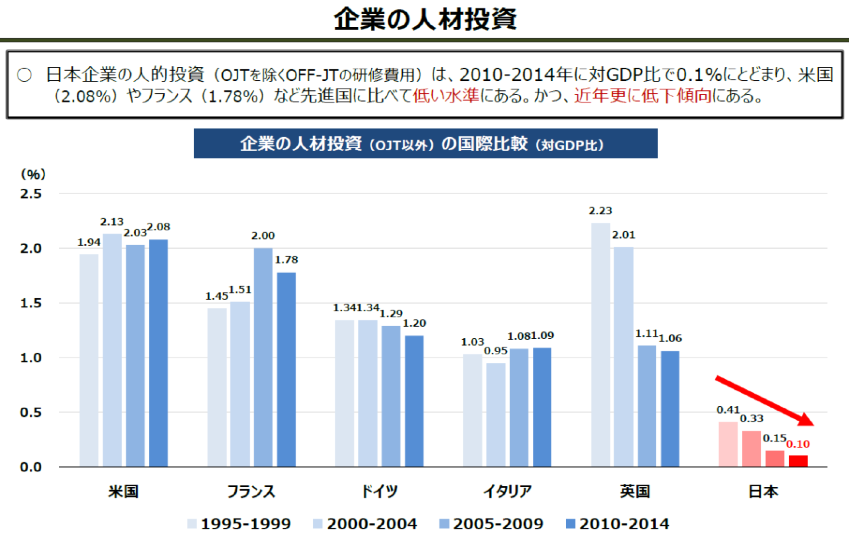

政府が人的資本に着目する背景には、日本の生産性の低さに由来する賃金の伸び悩みがあります。

生産性が低い要因としては、IT活用の遅れや、人材投資を怠ってきたツケが回ってきたとも言われています。

(下図参照)

(令和3年11月「賃金・人的資本に関するデータ集め」内閣官房 新しい資本主義実現本部事務局より)

上記のデータを見ると、政府が危機感を頂く理由もよくわかります。企業に対して、もっと人に対する投資を行い、人の価値を高め、生産性向上につなげていって欲しいという考えです。

一民間企業としては、政府の危機感の有無にかかわらず、社員1人1人の能力を高め、生産性を向上させ、社員の報酬水準を上げていく好循環サイクルを作ることは不可欠の目標です。

生産性を高めるには人材価値を向上させなければならず、人材価値の見える化は今後様々な経営判断の有力な根拠になるはずです。

取締役のスキル・マトリックス

ご存知の方も多いと思いますが、実は日本でも既に具体化されている面白い取り組みがあります。

2021年6月に東京証券取引所の「コーポレートガバナンス・コード」が改訂され、取締役の有するスキル・マトリックスの開示が求められるようになりました。

取締役1人1人がどのようなスキルを備えているかを可視化するもので、色々な会社の開示を見るとなかなか面白いです。

「営業に強い取締役ばかりでITや技術が弱そう」とか、「コンプラやリスク管理の経験ある取締役が少ないのでブレーキ機能がなさそう」というのが伝わってきます。

こちらはソフトバンクグループのスキル・マトリックスです。

「取締役・監査役の強みはどこにあるか?」「全体のバランスがどのようになっているか

などが一目で分かり、とても興味深いです。

(ソフトバンクグループ株式会社 HPに記載された定時株主総会招集通知より)

上記スキル・マトリックスはあくまで取締役・監査役の情報ですが、もし全社員の持っているスキルや専門領域が可視化されたら、非常に示唆のある情報になるはずです。

人的資本の開示、人材価値の可視化が今後具体的にどのように進化していくか、何となく想像できたのではないでしょうか。

まとめ

ISOや米国の動きなど、人的資本開示の流れについてお伝えしてきました。

人材の生み出す価値こそが企業の競争力の源泉であり、それをどれだけ高められるかを経営は常に意識していかなければなりません。

さらに人的資本の開示が進展した先には、開示する企業と開示しない企業の格差が生まれます。

人的資本の開示は、中小企業にとっても対岸の火事ではありません。

自社の人事戦略の在り方、人事のPDCA、人事施策の判断などに新たな1ページを開く動きの始まりと言えるのではないでしょうか。

こちらの記事もおすすめです。